เปิดแผนแก้ปัญหาหนี้สินสมาชิกสหกรณ์ - กลุ่มเกษตรกรกว่า 2 แสนล้าน มุ่งลดหนี้ เพิ่มรายได้ สร้างวินัยทางการเงิน

กรมส่งเสริมสหกรณ์ เพิ่มความเข้มข้นแก้ไขปัญหาหนี้สินสมาชิกสหกรณ์-กลุ่มเกษตรกรกว่า 2 แสนล้าน ตั้งคณะทำงานลงลึกระดับจังหวัด จัดทีมโค้ชร่วมปรึกษาแก้หนี้ยั่งยืน เพิ่มรายได้เสริม ควบคู่สร้างวินัยทางการเงิน ตั้งเป้าปี 2568 ลดมูลหนี้ค้างชำระไม่ต่ำกว่า 25% จากเป้าหมายปี 2568 ของกรมส่งเสริมสหกรณ์ โดย นายวิศิษฐ์ ศรีสุวรรณ์ อธิบดีกรมส่งเสริมสหกรณ์ ที่มุ่งพัฒนาสหกรณ์ ให้มีความเข้มแข็งเป็นสถาบันเกษตรกรที่มีบทบาทในการพัฒนาคุณภาพชีวิตของสมาชิก ควบคู่กับการพัฒนาบุคลากร กรมส่งเสริมสหกรณ์ ให้มีศักยภาพในการทำงานสูง สามารถเข้าไปดำเนินงานร่วมกับสหกรณ์ที่รับผิดชอบได้ เพื่อให้บรรลุเป้าหมาย ได้แก่

- ตลาดนำการผลิต

- การแก้ปัญหาหนี้สินสมาชิกสหกรณ์ โดยตั้งเป้าหมายไว้ให้ได้อย่างน้อย 25% ของหนี้ NPL

- การส่งเสริมปริมาณธุรกิจสหกรณ์ให้เพิ่มขึ้นไม่น้อยกว่า 3%

- ฟื้นฟูสหกรณ์ที่ขาดทุนสะสมให้มีกำไรเพิ่มขึ้น 25%

- การพัฒนาความเข้มแข็งของสหกรณ์/กลุ่มเกษตรกร ให้มีความเข้มแข็ง ชั้น 1 และชั้น 2 เพิ่มขึ้นจากปี 2567 ไม่น้อยกว่า 2%

- การพัฒนาบุคลากรของสหกรณ์ และของกรม ให้มีศักยภาพการทำงานสูงขึ้น

นายวิศิษฐ์ ศรีสุวรรณ์ อธิบดีกรมส่งเสริมสหกรณ์ กล่าวว่า กรมส่งเสริมสหกรณ์ ในฐานะหน่วยงานสังกัดกระทรวงเกษตรและสหกรณ์ ที่มีหน้าที่ในการแนะนำ ส่งเสริม และสนับสนุนพัฒนาคุณภาพชีวิตของเกษตรกรให้ดีขึ้นผ่านขบวนการสหกรณ์และกลุ่มเกษตรกร เล็งเห็นความจำเป็นในการแก้ไขปัญหาหนี้สินครัวเรือนของสมาชิกสหกรณ์และกลุ่มเกษตรกร

ขณะเดียวกัน ยังสอดคล้องกับยุทธศาสตร์ชาติด้านการสร้างโอกาสและความเสมอภาคทางสังคม และแผนการปฏิรูปประเทศด้านเศรษฐกิจ รวมทั้งนโยบายของรัฐบาลที่ต้องการแก้ไขปัญหาความยากจนของเกษตรกร เพื่อทำให้ภาระหนี้ครัวเรือนที่มีแนวโน้มเพิ่มขึ้นให้ลดลง

ทั้งนี้จากสภาพปัญหาหนี้ครัวเรือนที่เพิ่มสูงขึ้นของประเทศไทย แสดงให้เห็นว่า ประชาชนมีรายได้น้อยกว่ารายจ่ายซึ่งปัญหารายได้น้อยกว่ารายจ่ายนี้ ย่อมหมายถึงรายได้สุทธิของประชาชนที่ติดลบ ทำให้มีโอกาสน้อยในการเข้าถึงแหล่งเงินเพื่อนำมาเป็นทุนในการประกอบอาชีพ เช่น ธนาคารรัฐ ธนาคารพาณิชย์ โดยเฉพาะเกษตรกร ซึ่งมีรายได้ไม่แน่นอนมีความเสี่ยงในการประกอบอาชีพสูง อันเกิดจากสภาพภูมิอากาศที่มีความแปรปรวน จนเกิดเป็นภัยพิบัติต่าง ๆ เช่น ภัยแล้ง น้ำท่วม

สถาบันการเงินระดับชุมชน โดยเฉพาะสหกรณ์ จึงเป็นแหล่งเงินทุนที่เกษตรกรคาดหวังว่าจะสามารถเป็นที่พึ่งได้ เกษตรกรจึงหันมาพึ่งพาสหกรณ์เพื่อเป็นแหล่งเงินทุนเพิ่มขึ้น

ทั้งนี้ จากข้อมูลกรมตรวจบัญชีสหกรณ์ พบว่า ระดับหนี้สินของสมาชิกสหกรณ์/กลุ่มเกษตรกร ในปี 2565 จาก

หนี้สิน จำนวน 209,865 บาท/คน เพิ่มขึ้นในปี 2566 เป็นจำนวน 219,192 บาท/คน หรือเพิ่มขึ้น 4.44% โดยในภาพรวมเป็นลูกหนี้ผิดนัดชำระ/หนี้ NPL ในปี 2566 จำนวน 50,663.34 ล้านบาท เพิ่มขึ้นในปี 2567 เป็นจำนวน 51,682.21 ล้านบาท หรือเพิ่มขึ้น 2.01%

ดังนั้น จึงได้มอบหมายให้ กองพัฒนาระบบสนับสนุนการสหกรณ์ เร่งเดินหน้าแก้ไขปัญหาหนี้สินและพัฒนาคุณภาพชีวิตสมาชิกสหกรณ์และกลุ่มเกษตรกร ด้วยระบบสหกรณ์ เพื่อให้สหกรณ์และกลุ่มเกษตรกรมีการบริหารจัดการสินเชื่อที่มีประสิทธิภาพสมาชิกมีความสามารถในการบริหารจัดการหนี้ตนเองวางแผนทางการเงิน สร้างวินัยทางการเงิน สามารถสร้างรายได้เพิ่มเพื่อลดหนี้และเพิ่มรายได้

นายบรรจง ชัยขุนพล ผู้อำนวยการกองพัฒนาระบบสนับสนุนการสหกรณ์ กล่าวว่า สำหรับกองพัฒนาระบบสนับสนุนการสหกรณ์ โดยกลุ่มพัฒนาระบบการแก้ไขปัญหาหนี้ มีกรอบพันธกิจในการพัฒนาระบบการแก้ไขปัญหาหนี้สินของสหกรณ์กลุ่มเกษตรกรสมาชิกสหกรณ์และสมาชิกกลุ่มเกษตรกรรวมถึงการสำรวจภาวะหนี้สินของสมาชิกสหกรณ์และกลุ่มเกษตรกรตลอดจนกำหนดแนวทาง มาตรการการติดตามและประเมินผล เพื่อให้ความช่วยเหลือ แก้ไขปัญหาหนี้สิน ร่วมกับหน่วยงานที่เกี่ยวข้อง

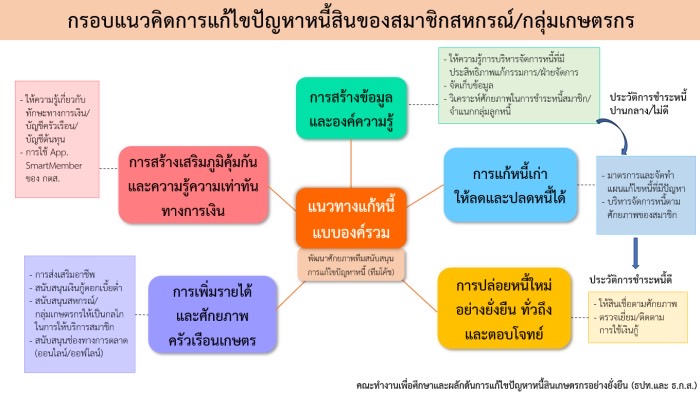

พร้อมกันนี้ได้นำกรอบแนวคิดในการแก้ไขปัญหาหนี้แบบองค์รวมอย่างยั่งยืน ตามแนวทางของธนาคารแห่งประเทศไทยมาเป็นกรอบแนวทางในการแก้ไขปัญหาหนี้สินของสมาชิกสหกรณ์และกลุ่มเกษตรกร โดยเฉพาะหนี้ NPL ดังนี้

กรอบแนวทางในการแก้ไขปัญหาหนี้สิน

1. การสร้างข้อมูลและองค์ความรู้ : การสร้างฐานข้อมูลลูกหนี้ สอบทานศักยภาพและความสามารถในการชำระหนี้ของสมาชิก จำแนกกลุ่มลูกหนี้ วิเคราะห์ศักยภาพในการชำระหนี้ของสมาชิกให้องค์ความรู้กระบวนการจัดการสินเชื่อ

2. การแก้หนี้เก่าให้ลดและปลดหนี้ได้ : การกำหนดมาตรการแก้ไขปัญหาหนี้ที่มีปัญหา ให้ข้อมูล สินเชื่อที่เหมาะสม บริหารจัดการหนี้ตามศักยภาพลูกหนี้ เช่น ปรับโครงสร้างหนี้ ลด/งดคิดดอกเบี้ยและค่าปรับ ขยายระยะเวลาการชำระหนี้ การดำเนินตามกฎหมาย

3. การปล่อยหนี้ใหม่ให้ยั่งยืนทั่วถึงและตอบโจทย์ : การปล่อยสินเชื่อใหม่ที่ตรงกับศักยภาพและความเสี่ยงของสมาชิก ส่งเสริมการปล่อยสินเชื่ออย่างมีความรับผิดชอบ สนับสนุนสินเชื่อดอกเบี้ยต่ำ

4. การเพิ่มรายได้และศักยภาพครัวเรือนเกษตร : การเพิ่มศักยภาพของครัวเรือนลูกหนี้ควบคู่กับการแก้หนี้ ส่งเสริมอาชีพหลักและอาชีพเสริม สนับสนุนการเข้าถึงช่องทางการตลาด สนับสนุนสหกรณ์และกลุ่มเกษตรกรให้เป็นกลไกในการบริการสมาชิก

5. การสร้างเสริมภูมิคุ้มกันและความรู้ความเท่าทันทางการเงิน : การให้ความรู้สร้างทักษะการบริหารจัดการเงินและการบริหารจัดการหนี้ สร้างวินัยทางการเงิน

กรมส่งเสริมสหกรณ์ จึงได้จัดทำโครงการแก้ไขปัญหาหนี้สินและพัฒนาคุณภาพชีวิตสมาชิกสหกรณ์ กลุ่มเกษตรกรด้วยระบบสหกรณ์เพื่อส่งเสริมให้สหกรณ์และกลุ่มเกษตรกรดำเนินการแก้ไขปัญหาหนี้ของสมาชิกและมีการบริหารจัดการสินเชื่อที่มีประสิทธิภาพ การส่งเสริมให้สมาชิกสหกรณ์และกลุ่มเกษตรกรมีความรู้ในการวางแผนทางการเงินและสามารถบริหารจัดการหนี้ของตนเองได้ และเสริมสร้างรายได้ให้แก่สมาชิกโดยผ่านกลไกการให้บริการของสหกรณ์และกลุ่มเกษตรกรเป้าหมาย

ในส่วนของการดำเนินงานนั้น กองพัฒนาระบบสนับสนุนการสหกรณ์ ได้ดำเนินการอย่างเข้มข้นมาตั้งแต่ปี 2566 และขับเคลื่อนแผนงานอย่างต่อเนื่องจนถึงปัจจุบัน ด้วยการแต่งตั้งคณะทำงานแก้ไขปัญหาหนี้ฯ ระดับจังหวัด การแต่งตั้งทีมงานส่งเสริมการแก้ไขปัญหาหนี้ (ทีมโค้ช) ของสำนักงานสหกรณ์จังหวัด และทีมปฏิบัติการของสหกรณ์และกลุ่มเกษตรกร โดยการร่วมกันวิเคราะห์ปัญหา สาเหตุ และร่วมกันหาแนวทางแก้ไขปัญหาหนี้ของสมาชิกสหกรณ์ในพื้นที่

นอกจากนี้ ยังมุ่งจัดอบรมให้ความรู้กับทีมโค้ชและทีมปฏิบัติการในเรื่องเกี่ยวกับการบริหารสินเชื่อ แนวทางการแก้ไขหนี้ การสร้างภูมิคุ้มกัน/วินัยทางการเงินแก่สมาชิก และส่งเสริมอาชีพให้สมาชิกมีรายได้ รวมถึงการจัดประชุมเชิงปฏิบัติการ แนะนำส่งเสริมให้สหกรณ์จัดทำแผนการแก้ปัญหาหนี้สินสมาชิก แผนการส่งเสริมอาชีพ

ตลอดจนส่งเสริมสนับสนุนการส่งเสริมอาชีพให้แก่สมาชิก เพื่อสร้างรายได้และมีความสามารถในการชำระหนี้ โดยอบรมให้ความรู้ในการส่งเสริมอาชีพ และการวางแผนทางการเงิน ให้สหกรณ์สนับสนุนปัจจัยการผลิตและการตลาด ขณะที่กรมส่งเสริมสหกรณ์สนับสนุนเงินกองทุนพัฒนาสหกรณ์ในการลงทุนในการประกอบอาชีพให้แก่สมาชิก และติดตาม กำกับ ดูแล การแก้ไขปัญหาหนี้ และรายงานผลการดำเนินการ

เปิดผลสำเร็จโครงการปี 2566 - 2568

นับจากปี 2566 จนถึงปี 2568 มีกลุ่มสหกรณ์เป้าหมายเข้าร่วมโครงการ ดังนี้

หนึ่งในตัวอย่างของความสำเร็จในการให้คำปรึกษา หาแนวทางร่วมแก้ไขปัญหาหนี้สินเกษตรกร ได้แก่ สหกรณ์การเกษตรสทิงพระ จำกัด ที่ดำเนินโครงการแก้หนี้ แก้จน โดยเริ่มจากการส่งเสริมอาชีพสมาชิกเพื่อให้มีรายได้เพิ่มและสามารถนำมาจ่ายหนี้สหกรณ์คืนได้ตามกำหนดเวลา ซึ่งจากสภาพพื้นที่พบว่า ชาวบ้านส่วนใหญ่มีอาชีพทำนาปลูกข้าวปีละครั้งและทำตาลโตนดมีรายได้ไม่แน่นอนสำนักงานสหกรณ์จังหวัดสงขลาจึงร่วมกับสหกรณ์การเกษตรสทิงพระ จำกัด ในการส่งเสริมให้สมาชิกปลูกพืชระยะสั้น และบูรณาการกับหน่วยงานต่าง ๆ มาดูแลในเรื่องต่างๆ ทั้งดินและน้ำ ส่วนสหกรณ์จะดูแลการรวบรวมผลผลิต และการตลาด

สหกรณ์การเกษตรสทิงพระ จำกัด ถือว่าเป็นสหกรณ์ต้นแบบของโครงการแก้หนี้แก้จนที่เห็นความสำคัญในการให้สมาชิกมีรายได้เริ่มต้นจากการนำทุนสวัสดิการสหกรณ์ไปส่งเสริมจัดหาพันธุ์พืชให้เกษตรกรสมาชิกที่เข้าร่วมโครงการ ส่งเสริมระบบแหล่งน้ำแหล่งเงินทุน ตลอดจนจัดหาตลาดให้ เมื่อเห็นผลจึงมีการขยายพื้นที่อย่างต่อเนื่อง รวมทั้งเป็นโครงการต้นแบบเพื่อขยายผลไปยังสหกรณ์การเกษตรอื่น ๆ ต่อเนื่อง

ก่อนเข้าร่วมโครงการฯ ในปี 2566 สหกรณ์การเกษตรสทิงพระ จำกัด มีมูลหนี้ค้างชำระ รวม 4,005,644.44 บาท ซึ่งมีดอกเบี้ยค้างรับ 946,991.72 บาท โดยหลังจากเข้าร่วมโครงการในปี2568ดอกเบี้ยค้างชำระลดลงเหลือ 490,272.35 บาท คิดเป็นลดลง 53%

สำหรับในปีงบประมาณ 2569 กรมส่งเสริมสหกรณ์ ยังคงเดินหน้าขับเคลื่อนการแก้ไขปัญหาหนี้สินเกษตรกร ควบคู่กับการให้ความรู้ สร้างวินัยทางการเงิน ส่งเสริมการสร้างอาชีพเพื่อเพิ่มรายได้ เพื่อลดหนี้และนำไปสู่การปลดหนี้ เพื่อการแก้ไขปัญหาหนี้อย่างยั่งยืนต่อไป